Bezpieczeństwo płatności Mastercard

- Bezpieczeństwo Mastercard u bukmachera – więcej niż kod CVV

- Jak działa 3D Secure 2.0 przy wpłacie bukmacherskiej

- PSD2 i Strong Customer Authentication – europejski standard

- Mastercard Identity Check – biometria zamiast hasła

- Ochrona danych karty – co bukmacher przechowuje, a czego nie

- Oszustwa i nielegalne serwisy – jak nie dać się okraść

- Zasady bezpiecznego korzystania z Mastercard u bukmachera

- Pytania o bezpieczeństwo Mastercard u bukmachera

Bezpieczeństwo Mastercard u bukmachera – więcej niż kod CVV

Kilka lat temu uczestniczyłem w branżowej konferencji poświęconej płatnościom w sektorze hazardowym. Jeden z prelegentów zadał pytanie: „Kto z Was wie, ile warstw zabezpieczeń chroni Waszą wpłatę kartą u bukmachera?” Sala milczała. Odpowiedź – co najmniej pięć niezależnych warstw – zaskoczyła nawet doświadczonych graczy. Większość myśli o bezpieczeństwie w kategoriach „wpisuję CVV i to wystarczy”. W rzeczywistości za każdą transakcją Mastercard u bukmachera kryje się infrastruktura, która powstawała przez ponad dwadzieścia lat.

Protokół 3D Secure, opracowany przez konsorcjum EMVCo, zadebiutował w 2001 roku jako odpowiedź na rosnącą liczbę oszustw w płatnościach online. Dwadzieścia pięć lat później jego druga wersja – 3D Secure 2.0 – stała się obowiązkowym standardem w Unii Europejskiej na mocy dyrektywy PSD2. W marcu 2025 roku śledztwo Investigate Europe ujawniło, że dziewięć nielegalnych serwisów hazardowych w Europie akceptowało depozyty przez Mastercard – Mastercard odpowiedział stanowiskiem o „zerowej tolerancji” dla nielegalnej działalności w swojej sieci. To pokazuje, że bezpieczeństwo to nie tylko technologia – to też polityka i egzekwowanie zasad.

W tym przewodniku rozbiorę każdą warstwę ochrony na części pierwsze. Nie po to, żebyś stał się ekspertem od kryptografii – po to, żebyś wiedział, co dokładnie chroni Twoje pieniądze i co robić, gdy coś pójdzie nie tak. Omówię 3D Secure 2.0, dyrektywę PSD2, Mastercard Identity Check, tokenizację danych karty, zagrożenia ze strony nielegalnych serwisów i konkretne zasady bezpieczeństwa, które możesz wdrożyć od dzisiaj.

Kluczowym elementem ochrony jest nowoczesny system 3D Secure u bukmachera.

Jak działa 3D Secure 2.0 przy wpłacie bukmacherskiej

Wyobraź sobie, że wpłata kartą u bukmachera to wejście do budynku z ochroną. Podajesz dane karty – to jak pokazanie przepustki strażnikowi. Ale strażnik nie wpuści Cię automatycznie. Dzwoni do Twojego szefa (banku) i pyta: „Czy ta osoba naprawdę ma prawo tu wejść?” Bank sprawdza i odpowiada – tak lub nie. To w uproszczeniu jest 3D Secure.

Wersja 2.0 zmieniła zasadniczo sposób, w jaki ten „telefon do szefa” wygląda. W starej wersji (1.0) byłeś przekierowywany na osobną stronę banku, gdzie musiałeś wpisać hasło jednorazowe. Strona ładowała się wolno, wyglądała podejrzanie i wielu graczy rezygnowało z transakcji, myśląc, że to phishing. 3D Secure 2.0 działa w tle – bank wysyła powiadomienie push do aplikacji bankowej na Twoim telefonie. Zatwierdzasz odciskiem palca lub skanem twarzy. Cała operacja trwa kilka sekund i nie wymaga opuszczania strony bukmachera.

Technicznie 3D Secure 2.0 przesyła między bukmacherem (merchant), operatorem płatności (acquirer) i bankiem wydawcą karty (issuer) zestaw danych kontekstowych: typ urządzenia, lokalizację IP, historię transakcji, kwotę. Bank analizuje te dane algorytmem ryzyka i podejmuje decyzję. Jeśli ryzyko jest niskie (znane urządzenie, typowa kwota, znany bukmacher) – transakcja może przejść bez dodatkowej autoryzacji (tzw. frictionless flow). Jeśli ryzyko jest podwyższone – bank wymaga silnej autoryzacji (challenge flow), czyli potwierdzenia w aplikacji.

Dla gracza to oznacza, że nie każda wpłata wymaga fizycznego potwierdzenia w aplikacji bankowej. Przy regularnych, niewielkich wpłatach u tego samego bukmachera bank może zatwierdzać transakcje automatycznie. Przy pierwszej wpłacie, nietypowej kwocie lub nowym urządzeniu – zawsze zobaczysz prośbę o autoryzację. System uczy się Twoich wzorców i dostosowuje poziom weryfikacji.

Jest jeszcze jeden aspekt 3D Secure 2.0, który rzadko się omawia: odpowiedzialność za oszustwo (liability shift). W modelu 3D Secure odpowiedzialność za nieautoryzowaną transakcję przenosi się z bukmachera na bank wydawcę karty. To oznacza, że jeśli bukmacher prawidłowo wdrożył 3D Secure, a mimo to dojdzie do oszustwa – bank ponosi koszt, nie bukmacher. Dla gracza ta zmiana jest korzystna: bank ma silną motywację finansową, żeby jak najskuteczniej weryfikować każdą transakcję.

Z mojego doświadczenia wynika, że problemy z 3D Secure u bukmacherów dotyczą głównie dwóch scenariuszy: wyłączonych powiadomień push (gracz nie widzi prośby o autoryzację) i wygasłej sesji (gracz zbyt długo zwleka z zatwierdzeniem). Oba rozwiązuje się trywialnie – włączenie powiadomień i szybsze reagowanie na prośbę banku.

PSD2 i Strong Customer Authentication – europejski standard

3D Secure 2.0 nie powstał w próżni – jest implementacją wymagań regulacyjnych wynikających z dyrektywy PSD2 (Payment Services Directive 2), przyjętej przez Unię Europejską. PSD2 to jedna z najbardziej wpływowych regulacji w historii europejskich płatności elektronicznych, a jej wpływ na branżę bukmacherską jest znacznie większy, niż przeciętny gracz sobie uświadamia. Dyrektywa wprowadziła wymóg Strong Customer Authentication (SCA) – silnej autoryzacji klienta – dla wszystkich płatności elektronicznych na terenie UE.

SCA wymaga użycia co najmniej dwóch z trzech elementów weryfikacji: czegoś, co znasz (PIN, hasło), czegoś, co masz (telefon, karta), czegoś, czym jesteś (odcisk palca, twarz). Przy wpłacie kartą u bukmachera te dwa elementy to zwykle: dane karty (coś, co masz) plus autoryzacja biometryczna w aplikacji bankowej (coś, czym jesteś). Spełnienie wymogów SCA jest obowiązkowe – bukmacher, który nie wdrożył 3D Secure 2.0, nie jest w stanie legalnie przetwarzać transakcji kartowych w UE.

W praktyce PSD2 poprawiła bezpieczeństwo płatności bukmacherskich w dwóch wymiarach. Po pierwsze – praktycznie wyeliminowała nieautoryzowane transakcje kartowe. Ktoś, kto przechwyci dane Twojej karty, nie zrealizuje wpłaty bez fizycznego dostępu do Twojego telefonu. Po drugie – PSD2 nałożyła na banki obowiązek informowania klientów o każdej transakcji w czasie rzeczywistym, co oznacza natychmiastowe powiadomienia o wpłatach i potencjalnych próbach oszustwa.

Jeden aspekt PSD2, który bezpośrednio dotyczy typerów: dyrektywa daje Ci prawo do reklamacji i zwrotu środków w przypadku nieautoryzowanej transakcji. Jeśli ktoś użyje Twojej karty Mastercard do wpłaty u bukmachera bez Twojej wiedzy, bank ma obowiązek zwrócić Ci pieniądze w ciągu jednego dnia roboczego od zgłoszenia – pod warunkiem, że nie działałeś rażąco niedbale (np. nie udostępniłeś PIN-u).

PSD2 wprowadziła też wymóg tzw. screen scraping prohibition w kontekście bankowości – ale w płatnościach bukmacherskich bardziej istotny jest wymóg monitoringu transakcji w czasie rzeczywistym. Bank musi analizować każdą transakcję kartową pod kątem anomalii: nietypowe kwoty, nieznane urządzenia, nietypowe godziny, nagła zmiana wzorca wydatków. Jeśli system wykryje anomalię, transakcja jest wstrzymywana do weryfikacji. Dla typera to oznacza, że bardzo duża pierwsza wpłata u bukmachera może być zatrzymana przez bank do ręcznej weryfikacji – nie z powodu problemu po stronie bukmachera, lecz z powodu algorytmu ryzyka po stronie banku.

Mastercard Identity Check – biometria zamiast hasła

Mastercard Identity Check to marketingowa nazwa wdrożenia 3D Secure 2.0 w sieci Mastercard. Za tą nazwą kryje się konkretna implementacja protokołu, zoptymalizowana pod kątem doświadczenia użytkownika i bezpieczeństwa biometrycznego.

W praktyce Identity Check zastępuje tradycyjne hasła jednorazowe (SMS, e-mail) autoryzacją biometryczną: odciskiem palca, skanem twarzy lub – w nowszych implementacjach – rozpoznawaniem głosu. Biometria ma przewagę nad hasłami z prostego powodu: odcisk palca nie da się przechwycić phishingiem, nie można go zapomnieć i nie trzeba go wpisywać ręcznie. Na polskim rynku kartowym, gdzie 97,7% kart ma technologię zbliżeniową, banki masowo wdrożyły autoryzację biometryczną w swoich aplikacjach. Szczegóły działania Mastercard Identity Check w kontekście bukmacherskim opisałem w osobnym materiale.

Dla typera korzystającego z Mastercard u bukmachera Identity Check oznacza: otwierasz powiadomienie z banku, przykładasz palec do czytnika (lub patrzysz w kamerkę) i transakcja jest zatwierdzona. Cały proces zajmuje od dwóch do pięciu sekund. Nie musisz pamiętać żadnych haseł, nie musisz czekać na SMS, nie musisz wpisywać kodów. To najszybsza i najbezpieczniejsza forma autoryzacji płatności kartowej, jaka jest dziś dostępna.

Warto wiedzieć, że nie wszystkie polskie banki obsługują Identity Check w pełnej wersji biometrycznej. Starsze aplikacje bankowe mogą wciąż korzystać z kodów SMS lub haseł jednorazowych. Jeśli Twoja aplikacja bankowa nie oferuje autoryzacji biometrycznej, sprawdź, czy jest dostępna aktualizacja – lub rozważ zmianę banku na taki, który tę technologię wdrożył.

Ciekawostka techniczna: Identity Check przesyła do banku nie tylko dane transakcji, ale też kontekstowe informacje o urządzeniu – model telefonu, wersję systemu operacyjnego, lokalizację GPS (jeśli masz włączoną), historię poprzednich transakcji u tego bukmachera. To pozwala bankowi na precyzyjną analizę ryzyka – i jest powodem, dla którego regularne wpłaty z tego samego telefonu przechodzą szybciej niż wpłata z nowego urządzenia. System buduje profil zaufania Twojego urządzenia i z każdą udaną transakcją ten profil się wzmacnia.

Ochrona danych karty – co bukmacher przechowuje, a czego nie

To pytanie, które pada najczęściej: „Czy bukmacher widzi mój pełny numer karty?” Krótka odpowiedź: tak, w momencie transakcji. Dłuższa odpowiedź: to, co bukmacher przechowuje po transakcji, to zupełnie inna sprawa.

Przy pierwszej wpłacie wpisujesz pełen numer karty (szesnaście cyfr), datę ważności i kod CVV. Te dane są szyfrowane i przesyłane do operatora płatności (payment gateway), który kontaktuje się z siecią Mastercard i bankiem wydawcą. Bukmacher nigdy nie przetwarza tych danych samodzielnie – robi to certyfikowany pośrednik, który musi spełniać standard PCI DSS (Payment Card Industry Data Security Standard).

Po zakończeniu transakcji bukmacher przechowuje zamaskowany numer karty – pierwsze sześć i ostatnie cztery cyfry, z gwiazdkami w środku. Kodu CVV nie przechowuje nikt – standard PCI DSS kategorycznie zabrania zapisywania kodu CVV po autoryzacji. To oznacza, że nawet gdyby baza danych bukmachera wyciekła, atakujący uzyskałby jedynie zamaskowane numery kart – bez danych wystarczających do dokonania transakcji.

Mastercard wymaga od operatorów stosowania tokenizacji – numer karty jest zastępowany jednorazowym tokenem, który działa tylko u konkretnego bukmachera i dla konkretnego typu transakcji. Token jest bezwartościowy dla kogokolwiek, kto go przechwyci, bo nie pozwala na odtworzenie prawdziwego numeru karty. Seth Eisen z działu komunikacji Mastercard podkreślał, że sieć wymaga od akceptantów odpowiednich kontroli – tokenizacja jest jedną z kluczowych.

Warto też wiedzieć o standardzie PCI DSS, który obowiązuje każdego, kto przetwarza dane kart płatniczych. PCI DSS to dwanaście wymagań bezpieczeństwa – od szyfrowania transmisji danych po regularne testy penetracyjne infrastruktury. Legalni bukmacherzy w Polsce korzystają z certyfikowanych operatorów płatności (payment gateway), którzy przeszli audyt PCI DSS. Bukmacher nigdy nie przetwarza danych Twojej karty bezpośrednio na swoich serwerach – robi to wyłącznie certyfikowany pośrednik, co minimalizuje ryzyko wycieku.

Jeszcze jedna warstwa ochrony, o której rzadko się mówi: szyfrowanie TLS (Transport Layer Security). Każda transmisja danych między Twoją przeglądarką a serwerem bukmachera jest szyfrowana protokołem TLS 1.2 lub nowszym. To ten sam standard, którego używają banki w bankowości internetowej. Jeśli w pasku adresu widzisz kłódkę i „https” – Twoje dane karty są szyfrowane w trakcie przesyłania i nie mogą być przechwycone przez osoby trzecie.

Na koniec warto wiedzieć, że legalni bukmacherzy w Polsce nie mają fizycznego dostępu do infrastruktury płatniczej – wszystkie transakcje kartowe przechodzą przez certyfikowanych pośredników (payment gateway), takich jak Przelewy24, PayU czy Adyen. To ci pośrednicy przechodzą audyty PCI DSS, przechowują tokeny i zarządzają danymi kart. Bukmacher widzi jedynie wynik transakcji: „udana” lub „odrzucona”, zamaskowany numer karty i kwotę. Taka architektura oznacza, że nawet wewnętrzny wyciek danych u bukmachera nie naraża Twoich danych kartowych na ryzyko – bo bukmacher ich po prostu nie posiada.

Oszustwa i nielegalne serwisy – jak nie dać się okraść

W marcu 2025 roku dziennikarze Investigate Europe opublikowali wyniki śledztwa, w którym zidentyfikowali dziewięć nielegalnych serwisów hazardowych w Europie akceptujących depozyty przez karty Mastercard i Visa. Mastercard natychmiast zareagował stanowiskiem o zerowej tolerancji dla nielegalnej działalności – ale sam fakt, że nielegalne serwisy potrafiły uzyskać dostęp do infrastruktury płatniczej, pokazuje, że system nie jest szczelny.

Skala problemu w Polsce jest duża. Szara strefa na rynku zakładów bukmacherskich stanowi według szacunków około 45% rynku liczonego obrotem – to około 1,2 miliona graczy korzystających z nielegalnych stron. Nielegalne serwisy nie podlegają polskiemu nadzorowi, nie muszą spełniać wymogów PCI DSS, nie stosują obowiązkowej weryfikacji tożsamości i nie gwarantują wypłaty wygranych.

Jak rozpoznać nielegalny serwis? Kilka sygnałów ostrzegawczych: brak licencji Ministerstwa Finansów (listę legalnych operatorów znajdziesz na stronie ministerstwa), domena zarejestrowana za granicą i często zmieniająca się, brak polskojęzycznej obsługi klienta, nierealistycznie wysokie bonusy (500%, 1000% od depozytu), brak informacji o podatku 12% od stawki.

Jeśli wpłaciłeś pieniądze u nielegalnego bukmachera kartą Mastercard, masz ograniczone opcje. Teoretycznie możesz złożyć reklamację w banku (chargeback), powołując się na to, że usługa jest nielegalna na terenie Polski. W praktyce proces jest długi i nie zawsze skuteczny – bank musi zbadać sprawę, a nielegalny serwis często nie odpowiada na zapytania acquirera. Dlatego najskuteczniejszą ochroną jest prewencja – granie wyłącznie u operatorów z polską licencją.

Mastercard ze swojej strony prowadzi aktywny monitoring sieci. Acquirerzy – firmy przetwarzające płatności kartowe w imieniu bukmacherów – są zobowiązani do weryfikacji legalności swoich klientów. Jeśli acquirer dopuści do swojej sieci nielegalnego bukmachera, ponosi konsekwencje finansowe i regulacyjne. To system samoregulacji, który nie jest doskonały (jak pokazało śledztwo Investigate Europe), ale eliminuje zdecydowaną większość prób nadużyć.

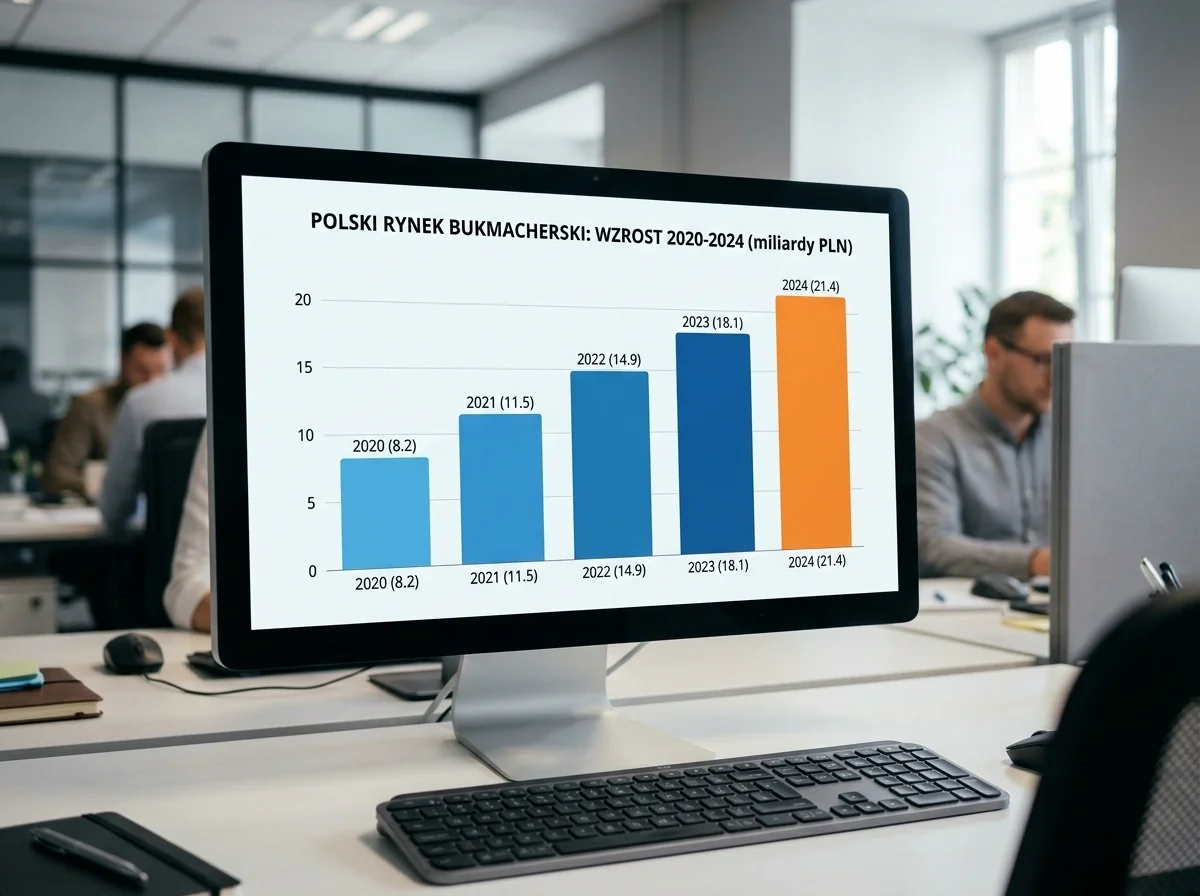

Warto dodać, że w Polsce działa dziewiętnastu licencjonowanych bukmacherów online, a rynek rośnie w tempie 10-15% rocznie. W pierwszym kwartale 2025 roku same wpływy podatkowe od zakładów online wyniosły 518,3 miliona złotych – rekord kwartalny, wzrost o 27% w porównaniu z analogicznym okresem roku poprzedniego. Oferta legalna jest na tyle bogata i dynamiczna, że nie ma racjonalnego powodu, żeby szukać bukmachera poza systemem licencyjnym. Legalni operatorzy oferują porównywalne kursy, szeroką ofertę sportową i – co najważniejsze – gwarancję wypłaty wygranych.

Zasady bezpiecznego korzystania z Mastercard u bukmachera

Po dziewięciu latach analizowania incydentów bezpieczeństwa w branży płatności bukmacherskich mogę powiedzieć jedno: większość problemów wynika z błędów graczy, nie z luk w systemie. Technologia Mastercard jest solidna – ale żadna technologia nie ochroni Cię przed Twoją własną nieostrożnością. Poniższe zasady wynikają z realnych przypadków, które obserwowałem – nie z podręcznikowych teorii.

Fundament wszystkiego – graj wyłącznie u legalnych bukmacherów z licencją Ministerstwa Finansów. To nie jest porada, to warunek konieczny. Bez tego wszystkie pozostałe zasady tracą sens.

Nigdy nie udostępniaj danych karty osobom trzecim. Brzmi banalnie, ale w branży zakładów sportowych krąży mit „współdzielenia konta” – kilku znajomych zakłada wspólne konto bukmacherskie i dzieli się danymi karty do wpłat. To łamanie regulaminu operatora i narażanie się na utratę środków bez możliwości reklamacji.

Warto korzystać z osobnej karty do zakładów. Nie musisz mieć dedykowanej karty – ale użycie karty z niewielkim limitem dziennym (200-500 PLN) chroni Cię przed sytuacją, w której kompromitacja danych karty narazi na ryzyko całe Twoje oszczędności. Wiele banków oferuje bezpłatne karty wirtualne – idealne do tego celu.

Powiadomienia push o transakcjach w aplikacji bankowej powinny być zawsze włączone. Każda transakcja – udana lub odrzucona – powinna generować natychmiastowe powiadomienie. Jeśli zobaczysz transakcję, której nie inicjowałeś, natychmiast zablokuj kartę i skontaktuj się z bankiem.

Wyciąg z karty sprawdzaj regularnie – raz w tygodniu, nie raz w miesiącu. Oszuści często testują skradzione dane karty małymi kwotami (1-5 PLN), zanim dokonają większej transakcji. Wczesne wykrycie testowej transakcji pozwala zablokować kartę, zanim dojdzie do właściwego oszustwa.

Aktualizuj aplikację bankową i system operacyjny telefonu. Aktualizacje zawierają poprawki bezpieczeństwa, które eliminują znane luki. Granie na telefonie z przestarzałym systemem to jak jazda samochodem bez pasów bezpieczeństwa – możesz mieć szczęście, ale ryzyko jest niepotrzebnie wysokie.

Do wpłat nie używaj publicznych sieci Wi-Fi. Hotspot w kawiarni, na lotnisku czy w hotelu może być monitorowany. Korzystaj z sieci komórkowej (4G/5G) lub z prywatnego VPN. To dotyczy zarówno wpłat na stronie bukmachera, jak i autoryzacji w aplikacji bankowej – obie operacje powinny przebiegać przez bezpieczne połączenie.

I ostatnia rzecz – sprawdzaj adres URL przed każdą wpłatą. Phishing w branży bukmacherskiej to realne zagrożenie – fałszywe strony wyglądające identycznie jak prawdziwe serwisy bukmacherskie pojawiają się regularnie. Upewnij się, że adres w przeglądarce zgadza się z oficjalnym adresem operatora. Jeśli dotarłeś na stronę bukmachera przez link w e-mailu lub SMS-ie – nie wpłacaj. Wejdź na stronę ręcznie, wpisując adres w przeglądarce.

Te osiem zasad nie jest wyczerpujące – ale pokrywa 95% scenariuszy, w których gracze tracą pieniądze z powodu problemów bezpieczeństwa. Przestrzeganie ich nie wymaga specjalistycznej wiedzy. Wymaga jedynie systematyczności i odrobiny zdrowego rozsądku.

Chroń swoje finanse na stronie głównej.

Pytania o bezpieczeństwo Mastercard u bukmachera

Czy bukmacher widzi pełny numer mojej karty Mastercard?

W momencie transakcji operator płatności przetwarza pełny numer karty, ale bukmacher nie przechowuje go po zakończeniu operacji. W systemie bukmachera zapisywany jest zamaskowany numer (pierwsze sześć i ostatnie cztery cyfry), a kod CVV nie jest przechowywany w ogóle – zabrania tego standard PCI DSS. Dodatkowo Mastercard stosuje tokenizację, która zastępuje numer karty jednorazowym tokenem.

Co się stanie, jeśli ktoś użyje mojej karty Mastercard u bukmachera bez mojej wiedzy?

Dzięki 3D Secure 2.0 nieautoryzowana transakcja jest praktycznie niemożliwa – wymaga fizycznego dostępu do Twojego telefonu i autoryzacji biometrycznej. Jeśli mimo to dojdzie do nieautoryzowanej transakcji, masz prawo do zwrotu środków na podstawie dyrektywy PSD2. Zgłoś sprawę bankowi w ciągu trzynastu miesięcy od transakcji – bank ma obowiązek zwrócić pieniądze w ciągu jednego dnia roboczego od zgłoszenia.

Czym różni się 3D Secure 1.0 od 3D Secure 2.0 przy płatnościach bukmacherskich?

3D Secure 1.0 (2001) przekierowywał na osobną stronę banku z formularzem hasła jednorazowego – był wolny, irytujący i generował dużo porzuconych transakcji. 3D Secure 2.0 działa w tle: bank wysyła powiadomienie push do aplikacji mobilnej, autoryzacja odbywa się biometrycznie (odcisk palca, skan twarzy) i trwa kilka sekund. Wersja 2.0 jest obowiązkowa w UE od wdrożenia PSD2 i oferuje znacznie wyższy poziom bezpieczeństwa przy niższym poziomie irytacji.

Opracowane przez redakcję „Mastercard Zakłady”.